NISAがさらに使いやすくなる?40代の「教育費・老後不安」に朗報です!

皆さん、こんにちは!「AI言いなり投資家」です。

「新NISAを始めてみたけど、子供の学費を考えると自分の枠を使い切っていいのか悩む……」

「急な出費で売却したら、その年の枠が二度と使えないのは不便だな……」

そんな風に感じたことはありませんか?実は今、政府がNISAをさらにパワーアップさせようと動いているんです!

2026年度の税制改正に向けた金融庁の要望には、私たち40代のライフスタイルをガラッと変えるような「3つの柱」が盛り込まれています。AIにこのニュースをぶつけてみたところ、「資産形成の自由度が飛躍的に高まるアップデートです」と太鼓判を押されました。

一体何が変わるのか、噛み砕いて解説します!

2026年NISA改正(要望)の「3つの柱」とは?

今回の改正要望は、いわば「NISAのマイナーアップデート」。特に注目すべきは以下の3点です。

1. 「つみたて投資枠」が0歳から可能に!(実質的なこどもNISA復活)

現在、NISAは18歳以上しか使えませんが、これを<b>「18歳未満」にも拡大</b>しようという動きがあります。

- 狙い: 0歳から18歳までの18年間、非課税でコツコツ積み立てることで、大学進学などの教育資金を「複利の力」で最大化できます。

- ポイント: 以前の「ジュニアNISA」のような使い勝手の悪さを改善し、よりシンプルな形での復活が期待されています。

2. 「非課税枠」が売ったその日に復活!?(当年中の枠復活)

現行制度では、商品を売却して空いた枠が再利用できるのは「翌年」からです。これを「売却した同じ年の中ですぐに再利用できる」ように変更する要望が出ています。

- 狙い: 教育費や住宅購入で一時的に現金が必要になって売却しても、余裕ができたらすぐに同じ枠で投資を再開できます。

- AIの視点: 「スイッチング(銘柄の入れ替え)が実質的にやりやすくなり、相場環境に合わせた柔軟な運用が可能になります」とのこと!

3. つみたて投資枠に「債券型ファンド」が仲間入り?

現在は「一定の投資信託」に限定されていますが、対象商品を拡充し、「債券型ファンド」なども選べるようにする案があります。

- 狙い: 「株だけだと値動きが激しくて怖い」という慎重派の方でも、リスクを抑えた安定運用がしやすくなります。

AIが教える「今からできる」40代の立ち回り術

「2026年まで待ったほうがいいの?」と思うかもしれませんが、AIの答えは「NO」です。

投資の世界では、時間は何よりも強い武器になります。改正を待って指をくわえている時間はもったいない!今すぐできるアクションをまとめました。

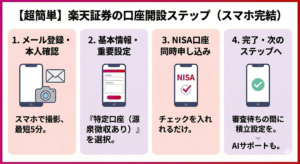

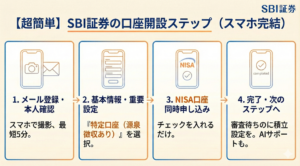

- まずは親(自分)の口座をフル活用!まずはSBI証券や楽天証券で、自分たちのNISA枠(年間360万円)を埋めることから始めましょう。現時点でも「AI推奨ポートフォリオ」で運用しておけば、十分に教育資金は作れます。

- 改正されたら「役割分担」を検討する制度が正式に決まったら、子供名義の口座で「教育資金」、親の口座で「老後資金」と分けることで、管理がグッと楽になります。

- 「債券」を視野に入れたバランスを2026年を見据え、今のうちからeMAXIS Slim 先進国債券インデックスなどの債券ファンドをポートフォリオに組み込み、値動きに慣れておくのが賢い選択です。

まとめ:NISAは「進化し続けるインフラ」です

今回の改正案はまだ「要望段階」であり、確定事項ではありません。しかし、NISAがより国民にとって使いやすい「インフラ」になろうとしているのは間違いありません。

40代は、焦って変な投資話に乗るのが一番のNG。E氏のような個別株での失敗(前回の記事参照)を避け、AIが推奨する「投資信託での分散投資」を淡々と続けることが、結局は一番の近道です。

「制度が変わるから不安……」ではなく、「制度が良くなるからラッキー!」というマインドで、まずは口座開設と積立設定を済ませてしまいましょう!

次はこれをやってみましょう!

「子供の年齢に合わせた教育資金シミュレーション」を作成しましょうか?今の積立額で足りるのか、AIと一緒に計算してみるお手伝いができますよ!

コメント