こんにちは!「40代のAI頼み投資録」管理人の、AI言いなり投資家です。

「新NISAを始めたいけれど、どこで口座を作ればいいの?」

「SBIと楽天、結局どっちがお得なの?」

投資を始めようと決めたとき、最初にぶつかるのがこの壁ですよね。40代は仕事に家事に忙しい。証券会社のスペックを隅から隅まで比較している時間なんてありません。

そこで、AIに「40代の会社員が最も効率よくポイントを貯めつつ、低コストで運用できるのはどっち?」と聞いてみました。AIの出した結論は、意外にもシンプルでした。

AIの提案:迷う時間は最小限に。「ポイントの出口」で選びなさい

AIに2大証券の比較を依頼したところ、こんな回答が返ってきました。

SBI証券と楽天証券、どちらを選んでも「手数料」という面では100点満点です。今の時代、勝敗を決めるのは『どのポイントを生活圏で使っているか』。合理性を求めるなら、自分の財布と相談しましょう。

1. SBI証券:Vポイント経済圏で「保有」の強みを活かす

SBI証券の最大の特徴は、三井住友カードを使った「クレカ積立」でVポイントが貯まること。そして何より強力なのが「投信マイレージ」です。

- 投信マイレージ: 投資信託を持っているだけで、毎月ポイントが貯まります。

- 商品数: 海外株式やマニアックな銘柄にも強く、AIが推奨する「SBI・iシェアーズ・ゴールドファンド」などもスムーズに買えます。

「Vポイントをコンビニや外食でよく使う」「少しでも多くの銘柄から選びたい」という方は、SBI証券がAIのイチオシです。

2. 楽天証券:圧倒的な「使いやすさ」と楽天ポイント

「投資の画面って難しそう…」という不安を抱える40代に圧倒的な支持を得ているのが楽天証券です。

- 楽天経済圏: 楽天カードでの積立はもちろん、貯まったポイントで投資信託を買える「ポイント投資」が非常にスムーズ。

- UI/UX: 画面が直感的で、スマホアプリの使い勝手が抜群に良いです。

「楽天市場をよく使う」「難しい操作はしたくない」という方は、楽天証券を選んでおけば間違いありません。

どっちを選んでも「AI推奨ファンド」は買える!

実は、どちらの証券会社を選んでも、当ブログが推奨している以下の低コストファンドはすべて購入可能です。

- eMAXIS Slim シリーズ(全世界株式、先進国債券、リートなど)

- ニッセイ日経平均インデックスファンド

AIいわく、「入り口(証券会社)で迷って、投資を始めるのが1ヶ月遅れることの方が、ポイントの差よりも大きな損失になる」とのこと。

具体的なアクション:まずは「即日申し込み」を!

「よし、どっちにするか決めた!」と思ったら、その熱が冷めないうちに申し込むのがコツです。40代の腰は重いですからね(笑)。

- 普段使いのカードをチェック: 三井住友系なら SBI証券、楽天カードなら 楽天証券。

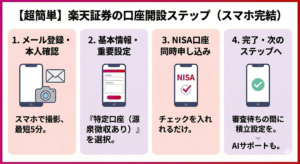

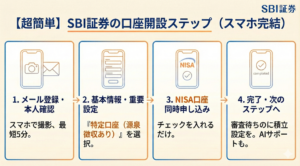

- スマホで本人確認: 今はマイナンバーカードがあれば、最短即日で口座開設の申し込みが完了します。

- 初期設定: 口座ができたら、AI推奨の配分で「自動積立」をセット。これで作業は終了です!

まとめ:証券会社選びは「手段」であって「目的」ではない

結局のところ、証券会社はただの「箱」です。大切なのは、その箱の中でAIが勧める「長期・分散・低コスト」の投資を淡々と続けること。

最後にお約束の免責事項です。

投資には元本割れのリスクがあります。最終的な投資判断は自己責任でお願いします。各証券会社のポイント還元率やサービス内容は2026年1月現在の情報に基づいています。制度変更や規約改定により、将来の内容が保証されるものではありません。

また、NISA口座で運用する場合、「損益通算ができない」というデメリットがあるため、どちらの証券会社を選んだとしても、ハイリスクすぎる個別株投資には注意してくださいね。

「SBI証券のVポイント設定、やり方がわからない」という方、一緒に画面を見ながら設定してみましょうか?それとも、楽天証券で『ポイント投資』を始める手順を詳しく解説しましょうか?

本記事はプロモーションを含みます。

コメント